従来の財産管理ではできなかった想いを叶えることができる

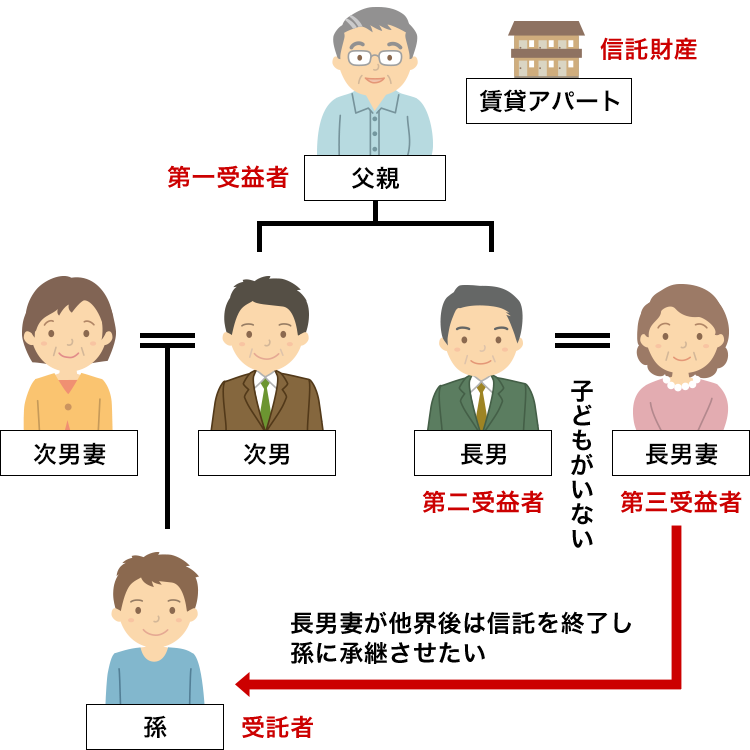

2次相続以降で特定の孫に財産承継することも可能

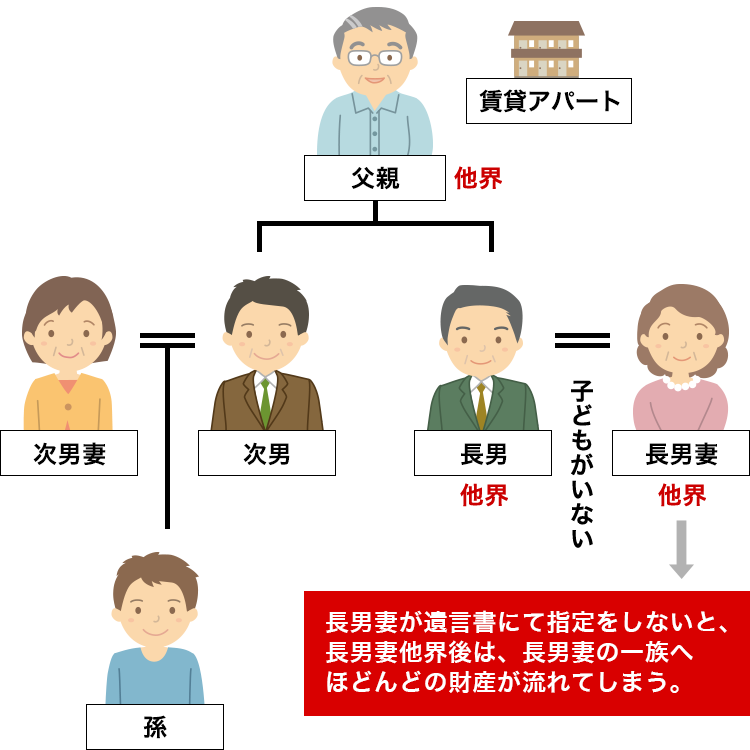

例えば…

家族信託(民事信託)では、今までできなかった 2次相続以降の財産承継の指定をすることができます。

従来の財産管理では、遺言を遺したとしても一代限りしか財産承継の指定はできず、2次相続以降の財産承継には直接関知できません。2次相続以降に財産を承継する場合、相続財産をもらった受遺者も遺言書にて指定をしなければなりません。

また、財産のほとんどが不動産のみで、遺言書により特定の相続人へ不動産の全てを相続した場合に起こりうる、「遺留分の問題」「相続税納税の問題」「財産が分散してしまう問題」の 3つの問題についても家族信託では解決することができます。

遺留分の問題

遺留分とは相続財産のうち相続人が主張すれば最低限もらえる権利分のことです。相続人に直系卑属がいる第一順位の相続において遺留分は法定相続分の 1 / 2となります。

例えば、法定相続人が配偶者と子ども 2人の場合の子ども一人あたりの法定相続分は 1 / 4なので、遺留分は、

1 / 4 × 1 / 2 = 1 / 8

となります。遺言により遺留分が満たされていない相続人が相続財産の全てを受け取った相続人に遺留分減殺請求をすると、遺留分相当額を支払わなければなりません。

もしも、遺留分として渡す財産がなければ、相続した不動産を売却し、その売却代金で遺留分相当額を支払うということになりかねません。

相続税納税の問題

現預金などのすぐに換金できる資産がなく、不動産のみを相続した場合は相続発生日から 10カ月以内に納付しなければならない相続税をどのように支払うのかが問題となります。

相続人固有の財産にて相続税を納めることができればいいのですが、それがない場合は、相続した不動産を売却したお金で納税しなければならなくなるかもしれません。

財産が分散してしまう問題

一旦相続をした法定相続人に子ども(直系卑属)がいるとは限りません。その法定相続人の相続人が配偶者しかいない場合には相続財産は配偶者へ全て相続されることとなります。

先祖代々引き継がれている不動産が最終的に配偶者(姻族)へ全て継承されてしまいます。

しかし、家族信託を利用すると例えば、1次相続で複数名いる子ども全員へ均等に相続し、2次相続以降で、特定の孫へ分散した財産を集約するということができます。そうすれば、1次相続の段階では相続人全員へ均等に相続するため遺留分の問題はなくなります。

さらに、相続財産が 1人に集中しないため納税額は軽くなりますから相続税の納税の負担についても軽減されます。そして、2次相続以降で財産を特定の孫へ承継できます。

一時は分散しますが、最終的には集約させることになるため財産が分散することもありません。

意思判断能力が衰えても、積極的に財産管理が出来る

先日、80歳を超えた女性(以下、相談者様という)から「私が老人ホームに入居することになったら、入居費や施設利用料などの生活費に充てるため、自宅不動産を売却したい」という相談がありました。

相談者様の夫はすでに他界しており、子どももおらず一軒家で一人暮らしをしています。老人ホームに入居したら、自宅には戻ってくる予定もない、ということでした。

今の生活を続けていけば、預貯金は困らないほど保有していますが、周囲の知人からは「老人ホームの入居一時金はとても高額だった」ということを聞き、不安になり今回の相談に至りました。

従来の財産管理「成年後見制度」について

従来の財産管理では、成年後見制度を利用するという方法があります。成年後見制度とは、認知症や知的障がい、精神障がいなどの意思判断能力が不十分な方を保護する制度のことです。

成年後見人は本人に代わり、法律行為をしたり、財産管理をしたりします。家庭裁判所が監督しますので、本人にとって利益にならない行為や合理性が認められない行為は原則することができません。そのため、自由度が高い財産管理ができるとは限りません。

成年後見制度ではできないこと

今回の場合、相談者様には自宅不動産の他に預貯金があるため、「この先、不安だから」という理由だけでは、自宅不動産を売却する合理性は認められず、相談者様の想いを叶えることは難しいと思われます。

家族信託でできる財産管理

一方で家族信託を使えば、老人ホームに入居することになったら自宅不動産を売却することが可能になります。

家族信託で、相談者様が元気なうちに不動産の管理を信頼できる親戚(=受託者)に託します。そうすれば意思判断能力が衰えたときでも、受託者は相談者から託された意思や想いに沿って不動産売却を実行することができます。

後継者に株式を安心かつ少ない負担で移して事業承継出来る

事業承継は、慎重且つ確実に執り行いたいものです。

しかし、タイミングを間違えて株式と一緒に経営権(議決権)も移動してしまい、後継者が誤った判断であったり暴走をしてしまった場合、議決権がないため歯止めがきかなかったり多額の相続税が発生したりと問題も懸念されます。

これらの問題が起きないよう、安心且つ確実に事業承継対策を行うためにも家族信託は有効だと言えます。

株価が低いうちに、後継者へ自社株承継

株価が低い時期に後継者へ自社株を贈与するという相続対策は、株価の高い優良企業では、よく行われています。しかし、問題となるのが、株の贈与をすることで、経営権(議決権)が後継者に移動してしまうことです。

まだ、経営をゆだねるには時期尚早と社長が考えているにもかかわらず、相続税対策を考え実行してしまうと、議決権が後継者に移ってしまいます。例えば、いったん、贈与してしまうと、後継者が暴走してしまったとしても、議決権をもとに戻すことはできなくなります。

このような場合、自社株を信託することで、自社株を議決権と受益権に分けることができるので、経営権を維持しながら後継者へ、株価の低い時期に、株を移動(受益権の贈与)していくことが可能となります。

具体的には、自己信託という形で下記の契約形態で信託契約を作成。

- 委託者

- 現社長

- 受託者

- 現社長

- 受益者

- 後継者

* 受益者変更権を信託の中に設けておくことで、受益権を新たな後継者に移動することも可能

このように家族信託による対策を行うことで、現社長は議決権という経営権を持ったまま、贈与税を少なくし、株式を順次後継者に移していくことができます。

種類株を活用することで、同様の対策は可能です。(無議決権株式、黄金株と呼ばれている拒否権付株式を発行など)しかしながら、議決権の3分の 2以上の賛成で定款変更決議をし、種類株について登記をする必要があります。

株が分散されていると、3分の 2の議決が困難な場合もあります。また、登記をすることで第三者に種類株の導入が見えてしまい、いらぬ勘繰りをされるリスクもあります。

さらには、後継者が急死した場合、株式はその法定相続人である妻や子供に相続されてしまい、買い戻す必要が発生します。(後継者が遺言を書いてない場合)

後継者に事業承継をしたいが、贈与税が高いのでなかなか自社株を移動できない

後継者も順調に育ってきたので、自社株を後継者に移動し、経営権(議決権)を譲りたいと考えているが贈与税が高いので、むずかしい。このような場合も、家族信託を活用することで、議決権を後継者に譲ることが可能となります。

自益信託という形で、下記の契約形態で信託契約を作成。

- 委託者及び受益者

- 現社長

- 受託者

- 後継者

上記の契約をすることで、後継者は持ち株割合に関係なく、受託者として議決権を行使できます。自社株は当面株価が高いので贈与をしない。

* なお、上記契約形態で現経営者に議決権の行使方法を指図できる指図権を持たせ、元気なうちは現経営者が議決権を指図し経営をしていくということも可能

相続税対策で分散してしまった自社株を後継者に集約したい

将来の高額な相続税を考え、親族に自社株を贈与したりして、自社株を経営にタッチしない親族に分散している場合があります。このような場合、通常自社株を買い戻す必要がでてきますが、株の買い取り交渉、買取価格の問題などあり、自社株の集約が進みません。

しかしながら、家族信託を使うことで、現株主には配当を受け取れるという受益権をこれまで同様に残したまま、経営権(議決権)を後継者が持てるようにすることも可能です。

下記の契約形態で信託契約を作成。

- 委託者及び受益者

- 経営にタッチしていない親族のすべての株主

- 受託者

- 後継者もしくは一般社団法人(理事に後継者等)

家族信託のデメリット

従来の財産管理に比べて自由度が比較的高い家族信託ですが、上記のようにメリットだけではございません。中にはデメリットとなることもございます。

そもそもですが、財産の管理を任せられる信頼できる身内(法人も可)がいなければ、家族信託を利用することは出来ません。

また、将来のリスクをしっかりと考慮した上で家族信託を設計しないとトラブルになる可能性も否めません。その点を考慮すると、個人で信託を設計するよりも制度に慣れた専門家に設計してもらうことが望ましいです。

ただ、コンサルティング料が発生するため、決して安い施策ではなく、節税メリットがあるようなものではありません。専門家によっては費用もまちまちのため、ご自身にとってコンサルティング面・費用面で相性が良い専門家と出会う必要がございます。

家族信託のメリットを得るために必要なこと

では、家族信託を利用することでメリットを得るためには、どうすれば良いのでしょうか?

先ず、ご自身の財産を把握して、誰に何を渡したいのかを明確にする必要があります。そして、それを実現するために、従来の生前相続や後見制度、遺言書などの制度を利用して実現可能かどうかを判断し、それで想いが叶うのであれば家族信託を利用するメリットはないと言えます。

逆に、従来の制度を使っての財産承継では想いを叶えられない場合は、家族信託を利用して自由な設計を組んで想いを叶えることでメリットは得られると言えます。

そして、重要な点として、実績豊富なコンサルタントとの出会いが、あなたの想いを 120%叶えるためには必須条件とも言えます。

当協会の信託専門チームでは、東海地区においてトップクラスの実績件数で、専門家向けの家族信託に関するセミナーも各地で積極的に行うなど、先駆け的な存在として日々、サポートをさせていただいております。

家族信託について、ご不明な点などございましたらお気軽にお声掛け下さいませ。

家族信託についてのご相談、お問い合わせはこちら

0120-418-048

0120-418-048